{kind=link}

本記事では、厚労省「合併・事業譲渡等マニュアル」(160〜165ページ)をもとに、

・事業にかかる各種申請について

・譲渡側・譲受側がスムーズに申請を進める方法

についてくわしく解説します!

▼関連記事は以下をご覧ください。

事業譲渡における財産処分の実施事項

事業譲渡を行う際には、財産処分に関するさまざまな手続きを進める必要があります。

大きく分けると以下の4点です。

| 項目 | 内容 |

| (1) 基本財産処分の申請 (譲渡側) |

譲渡法人は、譲渡事業の基本財産について、財産処分の申請を所轄庁に行います。 |

| (2) 補助金にかかる財産処分の申請 (譲渡側) |

譲渡事業に対して国および都道府県から補助金交付を受けている場合、譲渡法人は財産処分の申請を行います。 |

| (3) 施設の廃止申請および設置の申請 (譲渡側・譲受側) |

譲渡法人は、譲渡事業について施設の廃止申請を行い、譲受法人は、譲受けた事業について施設の設置申請を行います。 |

| (4) 付随機能の申請(譲渡側・譲受側) | その他譲渡事業に付随する機能(付属診療所、付属保育園など)について申請が必要な場合は、それらについて担当窓口へ必要な申請を行います。 |

「基本財産の財産処分」と「補助金にかかる財産処分」は、どちらも「財産処分」という言葉が使われますが、まったくの別物で、それぞれ別々に手続きが必要です。注意しましょう!

財産処分の手続きだけでも、やることがたくさんありますね…。汗

そうですね!でも、この流れを押さえておけばスムーズに進められますよ。

基本財産の財産処分の申請(譲渡側法人)

基本財産の財産処分は評議員会の議決事項となる

- 法人の資産の大部分を譲渡する場合

- 基本財産を売却し、新たな施設運営の資金に充てる場合

- 法人の経営方針が大きく変わる場合

この手続きを怠ると、法人内部での合意形成が不十分になり、さらに法令に沿っていないため、その手続き自体が無効になる可能性があります。

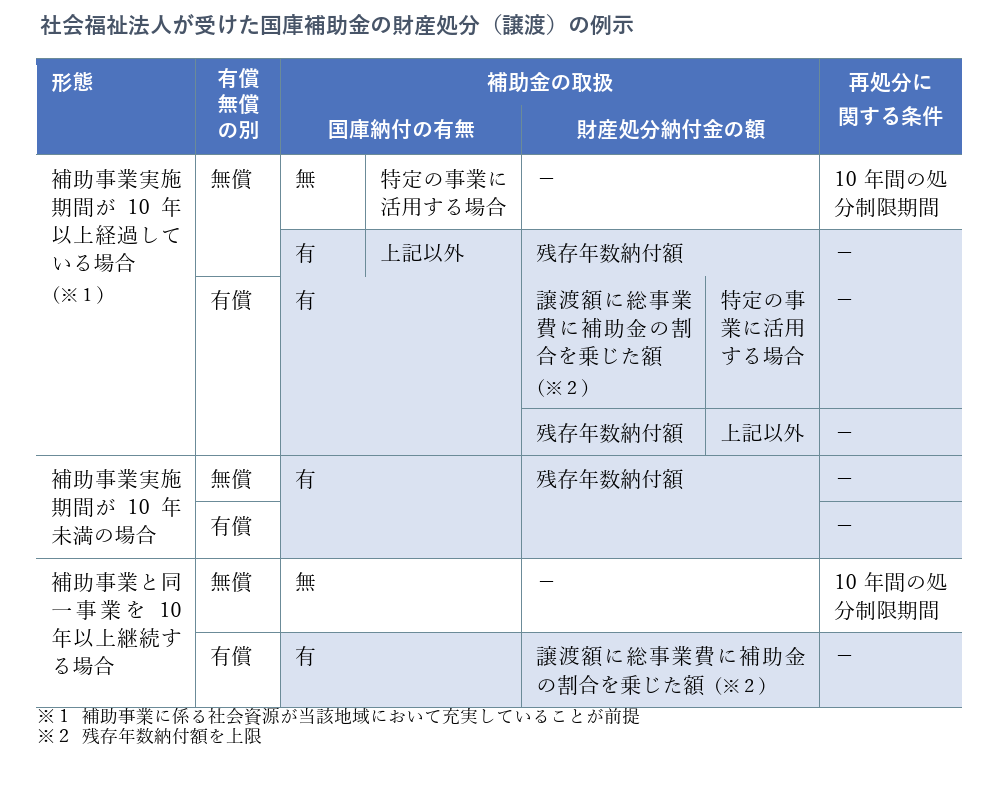

補助金にかかる財産処分の申請(譲渡側法人)

手続きは、「有償で譲渡する場合」と「無償で譲渡する場合」で異なります。

以下の表を参考にしてください。

財産処分の承認申請(有償で譲渡する場合)

| 計算方法 | 返納額 |

| 残存年数分を計算 | 補助金で取得した財産の耐用年数に応じて残存年数分を算定し、その分を返納。 |

| 譲渡額に補助金割合を乗じた額 | 財産の譲渡額に補助金の割合をかけた額を算出し、これを返納。 |

どちらの計算方法が適用されるかは、財産の取得時期や補助金のルールによります。

- 所轄庁には譲渡の経緯や目的、返納額について事前相談を行うことが重要です。

- 財産処分の簡素化措置が認められる場合は、提出書類が軽減されます。

財産処分の承認申請(無償で譲渡する場合)

特に、以下の条件を満たす場合は国庫納付(返納)が不要になります。

- 財産取得後10年以上経過していること

- 譲渡先法人が同じ事業を継続する場合

- 厚生労働行政関連の事業に転用される場合

有償か無償かで、手続きが変わるんですね! そうなんです!特に有償の場合は返納の計算が必要なので、事前に所轄庁と相談しておきましょう。

譲渡施設の廃止・設置申請

次は実施要項の3つめ、「譲渡施設の廃止・設置申請」について。

なぜ同時に申請するの?

これにより、施設の利用者や職員に大きな影響を与えることになります。

施設運営が滞りなくスムーズに移行できるよう、両法人で調整を行い、適切なタイミングで申請を進めることが大切です。

理想的な進め方

じゃあ、具体的にどういった流れで進めていけばいいでしょうか?

①譲渡側法人が廃止申請を提出

事業を譲渡する法人は、対象となる施設の廃止申請を所轄庁に提出します。

②譲受側法人が設置申請を提出

事業を受け継ぐ法人は、同じタイミングで新たな施設の設置申請を行います。

③両者の手続きを同時期に進める

申請のタイミングを合わせることで、事業運営に空白期間が生じるのを防ぎ、利用者や職員に影響を与えないようにします。

以上のことをスムーズに行うためにも、事前に所轄庁とは十分に協議しながら、進めていきましょう!

まとめ

今回は、事業にかかる各種申請と財産処分について解説しました。ポイントをおさらいすると…

- 「基本財産」と「補助金にかかる財産処分」は別物!

- 譲渡側法人では財産処分の申請が必要

- 有償・無償で手続きが変わる

- 譲渡施設の廃止・設置申請は同時期に行うのがベスト

▼財産処分の詳しい手続き方法は以下のリンクにまとめてありますので、お読みください^^

スムーズな事業譲渡のために、しっかり準備を進めていきましょう!

社会福祉法人の経営や合併・事業譲渡でお悩みの方へ

「何から手をつければいいのか分からない…」

「判断の材料がほしい」

そんなお悩みに、専門的な視点からアドバイスいたします。

無料相談も承っておりますので、まずはお気軽に

お問い合わせ

ください!

社会福祉法人愛生会 理事長 / 趣味は神社仏閣巡りです。大宮の氷川神社と成田山新勝寺はずっと通い続けています。これからの社会福祉法人経営の悩み、問題、課題を一緒に考えていきましょう。

ましも法律事務所 代表/ 再び「スラムダンク」にはまっています。「最後まであきらめない」気持ちが仕事に向き合う姿勢と共感するからでしょうか。休日には「乗り鉄」の子供と一緒に関東近郊に「電車の旅」に出ています。車窓を見ながら本を読む時間が楽しみです。

所属:GSPartners / 大手会計事務所でM&A、組織再編など幅広い案件に携わってきました。地元秋田に戻ってからは、社会福祉法人監査など社会福祉事業に関する業務も手掛けております。皆様の課題解決の一助となれれば幸いです。週末は、小学生の息子と日帰り温泉巡りをしています。

コメント