本記事では、厚労省「合併・事業譲渡等マニュアル」に基づき、

を詳しく解説します。

▼「会計・税務処理」の前段階である「事後開示」については、以下の記事で解説しています。

{kind=link}

会計・税務処理の実施要項

社会福祉法人の吸収合併においては、以下の3つの処理を適切に進めましょう。

それぞれ法人運営の安定性や信頼性に直結する重要なプロセスとなります。

①合併の会計処理

合併による資産や負債の移管を記録し、法人全体の経済的実態を正確に反映させる会計処理が求められます。

②社会福祉充実計画及び社会福祉充実残高の確認

合併後の財務状況をもとに、地域社会や利用者に貢献するための計画を見直し、余剰資金の活用方法を明確にします。

③税務処理

承継する権利義務に応じた税務対応を行い、消費税を含むさまざまな税務処理について正確に進める必要があります。

それぞれについて、以下で詳しく解説します。

1.合併の会計処理

合併時の仮決算と帳簿価額の引き継ぎ

合併を進める際、消滅法人は「仮決算」というものを行います。

つまり、吸収合併に際し特別な会計処理を行うわけではありません。

仮決算で算定した資産や負債の金額は、「合併時の適正な帳簿価額」として存続法人に引き継がれます。

この帳簿価額が、合併後の法人運営の基盤となります。

この消滅法人(吸収される側法人)において、仮決算を行うのは合併が正式に決まってからの話になります。その前にそもそもその決算書が適正かつ正確なものであるのか、その他労使の間で何かしらのトラブルがないか、利用者と法人の間でトラブルなどがないかを、公認会計士や弁護士など第三者の視点で確認する必要があります。それをデゥーデリジェンスと呼びます。こうしたデゥーデリジェンスは合併後のトラブルを避けるためにも、必須です。

このことををまとめた記事を書きますので、少しお待ちください。

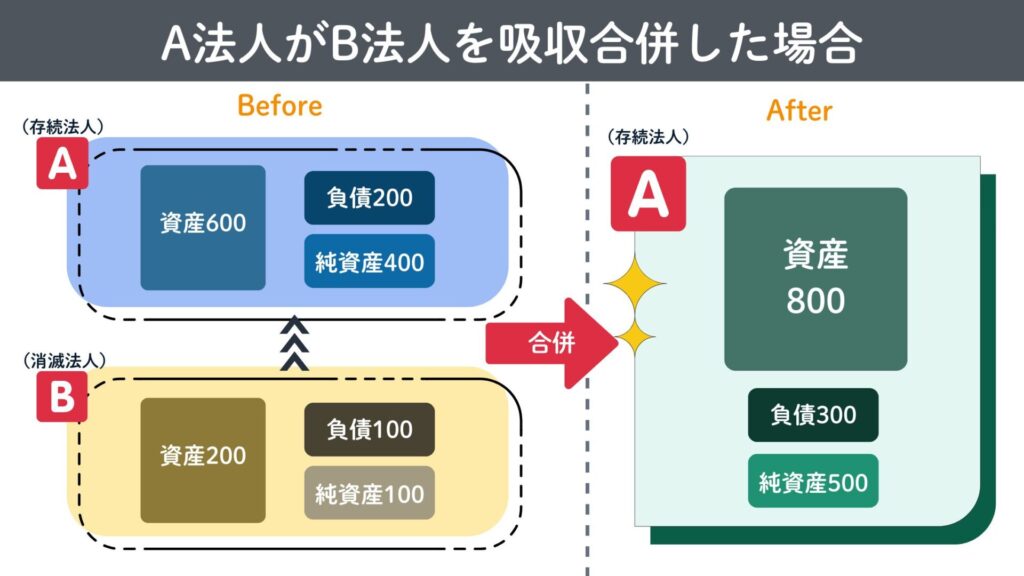

吸収合併の経済的実態は「統合」と判断される

これは、合併によって法人間の資産や負債が一体化され、経営が単一の法人として機能することを意味しているからです。

これにより、両法人の経済的実態が一つに統合され、新たな財務基盤が形成されます。

社会福祉法人は「持ち分」の概念がない

そのため、合併に伴い金銭的な対価(例:買収金)が発生することはなく、資産や負債がそのまま移管される形で合併が進行します。

この点が企業合併とは大きく異なる特徴であり、社会福祉法人独自の公益性を反映した仕組みといえます。

2.社会福祉充実計画及び社会福祉充実残高の確認

社会福祉充実計画の変更検討と承認

既存の社会福祉充実計画がある場合、吸収合併によって事業環境が変化する可能性があります。

そのため、計画の変更が必要かどうかを慎重に検討する必要があります。

計画変更が必要と判断された場合は、所轄庁に以下の対応を行いましょう。

【承認】が必要な場合

変更内容が大きな影響を伴う場合には、所轄庁から事前に承認を得る必要があります。

【届出】が必要な場合

軽微な変更の場合は、所轄庁に変更内容を報告するだけで済みます。

所轄庁の承認または届出が必要な変更事由

以下は、所轄庁の承認や届出が必要となる変更事由の例です(抜粋)。

| 変更事由 | 対応 |

| 事業の規模拡大 | 承認が必要 |

| 新たな事業分野への進出 | 承認が必要 |

| 地域特性の変更に伴う計画変更 | 承認が必要 |

| 財務計画の軽微な修正 | 届出が必要 |

| 運営体制の細かい変更 | 届出が必要 |

引用:厚生労働省「合併・事業譲渡等マニュアル」より

”社会福祉充実計画”とは

平成28年の制度改正で社会福祉充実残高の算定とともに、新たに設けられました。

これは社会福祉法人が公益性を維持し、法人の目的を達成するための重要なものです。

”社会福祉充実残高”とは

社会福祉法人の内部留保(利用可能な財産)から、事業の継続に必要な財産(事業用不動産や将来の建替費用)や運転資金を除いたものです。

平成28年の制度改正によって導入され、社会福祉法人は決算時に計算しなければなりません。また残高がプラスであった場合は、社会福祉充実計画を作成しなければなりません。

この残高を確認し、計画に基づいて適切に活用することで、法人の公益性が維持されます。

合併後の法人は、この残高がプラスになる場合は、新たな社会福祉充実計画を策定する必要があります。

3.税務処理

合併契約に基づく税務処理の確認

吸収合併に伴い承継する権利義務によって、税務処理の方法が異なる場合があります。

そのため、税務署や専門家(税理士、公認会計士)に相談し、合併後の税務対応について確認することが重要です。

税務処理のポイント

税務処理においては、以下の2つのポイントを押さえておきましょう。

1.納税義務の引き継ぎ

吸収合併を行った場合、存続法人は消滅法人が持っていた税金の納税義務を引き継ぐことになります。

たとえば、消滅法人に未納の税金があれば、それを存続法人が責任を持って納める必要があります。

2.年間収入額が8,000万円を超えた場合の注意点

この提出義務は、新しい収入規模に基づいて正確に対応する必要があるため、事前にしっかり確認しておきましょう。

消費税の課税義務の確認

吸収合併により、消費税が発生するケースもあります。

これにより、法人の消費税申告や納付義務が発生するため、事前に対応を検討する必要があります。

ここにも書いてある就労支援事業をしていたり、または収益事業をしている法人では消費税の課税対象売上がある場合があります。また大きな動産(車など)を売却していても、納付義務が発生することになりますので、税理士や公認会計士など専門家に必ず相談しましょう

専門家によるDDの重要性

合併準備の段階で、弁護士や公認会計士などの専門家によるデューデリジェンス(DD)は欠かせません。

専門家によるチェックでは、以下の点が重視されます。

・合併対象となる法人の財務状況や契約内容の正確性

・帳票や書類が適正に処理されているか

・税務リスクや法的リスクの有無

これらを確認することで、合併後のトラブルを未然に防ぎ、法人運営を安定させることができます。

このデゥーデリジェンスは、合併や事情譲渡の成否、合併後の様々なリスクを回避するためにも、とても重要なプロセスです。このことをまとめた記事も書きますので少しお待ちください。

伴走型支援の重要性

専門家の助言を受けながら進めることで、複雑な吸収合併手続きをスムーズに進行することができます。

税務や法務の専門知識を活用することで、課題解決が迅速になります。

私たちは真下弁護士、鈴木公認会計士の他、現役の社会福祉法人に携わる私も含めたチームで相談支援を行います。様々な経営課題について、そして事業承継について、ご相談いただけますので下記問い合わせフォームからご連絡ください。

まとめ

今回は、「会計・税務処理」に関する重要なポイントを解説しました。

社会福祉法人の合併では、社会福祉充実計画及び社会福祉充実残高の確認、税務対応が重要な柱となります。

これらのプロセスを適切に進めることで、法人の安定運営と地域貢献を実現できます。

また、弁護士や公認会計士などの専門家によるサポートを活用することで、手続きの効率化とリスク回避が可能です。

これらの手続きを丁寧に進め、合併後の法人運営をスムーズに進めましょう。

社会福祉法人の経営や合併・事業譲渡でお悩みの方へ

「何から手をつければいいのか分からない…」

「判断の材料がほしい」

そんなお悩みに、専門的な視点からアドバイスいたします。

無料相談も承っておりますので、まずはお気軽に

お問い合わせ

ください!

社会福祉法人愛生会 理事長 / 趣味は神社仏閣巡りです。大宮の氷川神社と成田山新勝寺はずっと通い続けています。これからの社会福祉法人経営の悩み、問題、課題を一緒に考えていきましょう。

ましも法律事務所 代表/ 再び「スラムダンク」にはまっています。「最後まであきらめない」気持ちが仕事に向き合う姿勢と共感するからでしょうか。休日には「乗り鉄」の子供と一緒に関東近郊に「電車の旅」に出ています。車窓を見ながら本を読む時間が楽しみです。

所属:GSPartners / 大手会計事務所でM&A、組織再編など幅広い案件に携わってきました。地元秋田に戻ってからは、社会福祉法人監査など社会福祉事業に関する業務も手掛けております。皆様の課題解決の一助となれれば幸いです。週末は、小学生の息子と日帰り温泉巡りをしています。

コメント