{kind=link}

前回までのおさらい

こんにちは、村木です!前回の記事では、

・財産処分は6種類ある

・財産処分の承認には国庫納付(返納)の必要がある場合と、必要でない場合がある

今回も、「厚労省所管一般会計補助金等に係る財産処分」から引用していきます。

こども家庭庁の通知も内容はほぼ同じです。

通知やマニュアルに記載されているルール

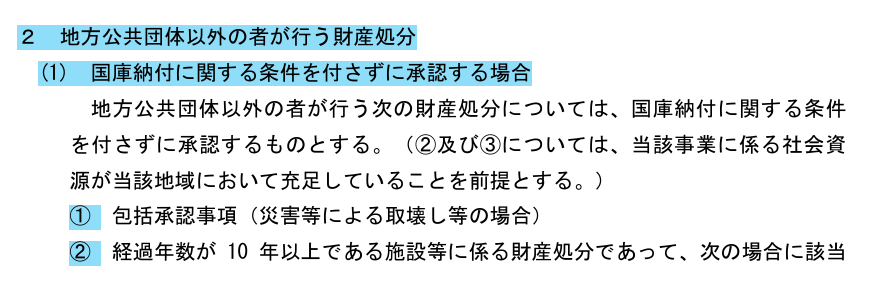

そもそも実際の通知には、財産処分のルールについて、どのように記載されているのでしょうか?

一緒にみてみましょう!以下が、実際の通知の内容です。

(画像中の)赤ライン…「付さずに承認する」の条件に該当しない場合は、すべて国庫納付に関する条件を付して承認すること(返納あり)

となります。

▶︎「自分の施設はどれに当てはまるの?」という方は、「財産処分ルール簡易判定チャート」へ。

▶︎ こちらをクリックすると財産処分についてのQ&A、用語解説へジャンプします。

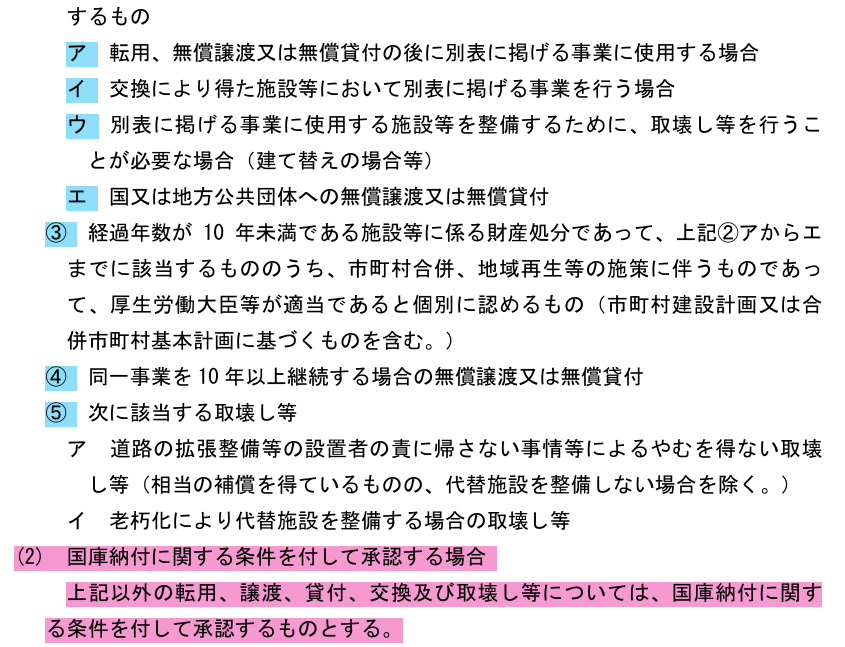

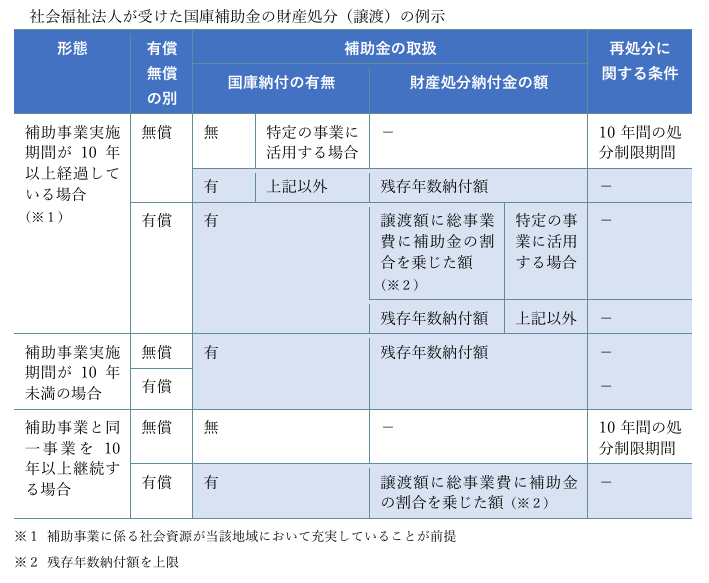

そして以下が、厚労省の「合併・事業譲渡等マニュアル」にある例示です。

村木さん、ちょっとよろしいでしょうか?

自分の施設の場合はどのパターンになるのか、これだと判断しづらいです。。頭がこんがらがってきました。泣

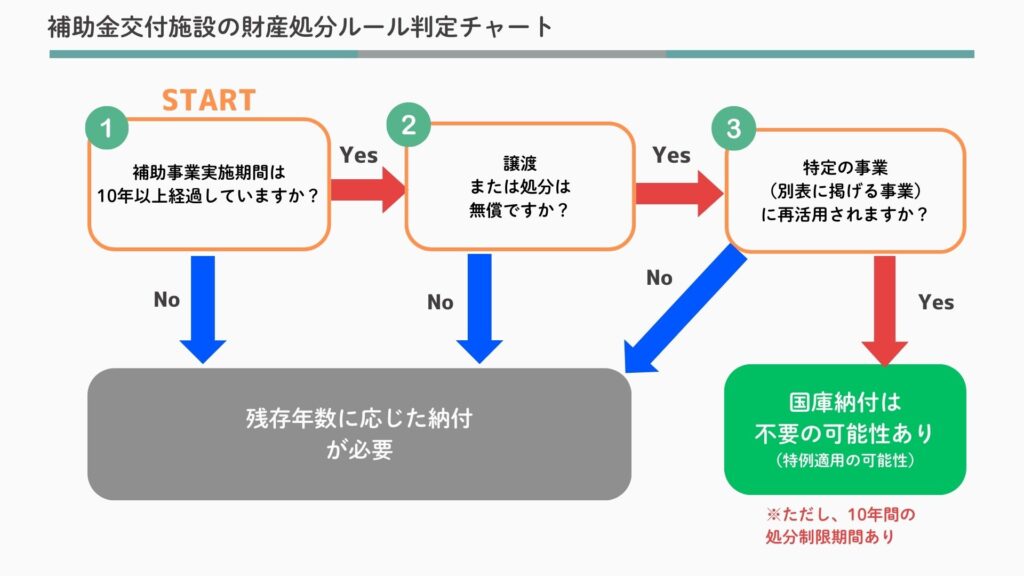

そうですよね。汗 でも大丈夫!そんなAさんのために、以下にわかりやすいチャートをご用意しましたよ^^

あなたの施設はどれに当てはまる?財産処分ルール簡易判定チャート

簡易的ではありますが、以下のチャートを使ってみてください。あなたの施設がどのルールに適用されるのかがわかるようになっています。

※このチャートは財産処分のルールを簡易的に示したものです。実際の状況や条件によって異なる場合がありますので、具体的な手続きについては所轄庁や当サイトまでお問い合わせください。

ありがとうございます!

このチャートをみると、判定のポイントは3つあることがわかりますね。以下で順番に説明します^^

適用ルールを判定するポイント3つ

ずばり、財産処分の適用ルールが決まるポイントは、おもに以下の3つです。

②財産処分の種類

③有償か無償か

ーーーーーーーーーー

その他:再活用先の事業(「別表に掲げる事業」への転用であれば)

これらのポイントが絡み合って、適用される財産処分のルールが決まります。

ポイント①補助事業実施期間

上記の図(「譲渡の場合」の例示であることに注意)でも10年未満の場合は、有償無償にかかわらず返納することになります。

◾️10年以上経過:

処分制限期間(補助金が保護する期間)が満了している場合、返納なし(国庫納付不要)や、条件緩和の可能性が高い。

10年以上の「転用」に関しては、財産処分の手続きが簡素化されており、必要な提出書類も少なくなります。そのため、比較的スムーズに転用を進めることが可能です。

◾️10年未満:

補助事業期間中に処分する場合は、厳しい条件が課される。

例:建設して5年しか経っていない障がい者施設を売却しようとする場合、残存年数に応じた補助金返納(国庫納付)が必要。

ポイント②財産処分の種類

代表的な方法を以下にまとめました。

- 譲渡:他法人に施設の所有権を移す。

例:同じ地域の別法人に児童養護施設を売却する場合。 - 転用:目的を変更して使用する。

例:高齢者デイサービス施設を障がい者福祉施設として活用する。 - 貸付:施設を他の法人や団体に貸し出す。

例:地域のNPOに一部スペースを貸し出す。 - 取壊し:施設を解体する。

例:老朽化した施設を取り壊し、新しい建物を建設する。 - 廃棄:建物の一部や設備を廃棄する。

例:古くなった設備や家具を処分する。

ポイント③有償か無償か

- 有償:処分に対して金銭を受け取る場合、補助金の残存年数分に応じて納付額が求められる。

例:施設を1億円で譲渡する場合、残存補助金相当額を納付する必要がある。 - 無償:対価を受け取らない場合、国庫納付が免除される可能性が高い。

例:他の社会福祉法人等に施設を無償で譲渡し、厚労行政関係事業(別表に掲げる事業)をする場合。

無償譲渡の際には慎重に検討しましょう。場合によっては、法人財産が法人外へ流出してしまうリスクを伴うことがあります。

その他:再活用先の事業

- 特定の事業(別表に掲げる事業)に再活用される場合

同じ福祉分野や公益性の高い事業に使われる場合、国庫納付が不要になるケースがある。

例:老朽化した障がい者施設を取り壊し、同じ土地に新しい障がい者施設を建設する場合。 - 再活用されない場合

国庫納付が必要。

例:福祉施設を商業施設に転用する場合は、補助金返納が避けられない。

財産処分についてのQ&A 補足説明

Q.包括承認事項とは?

通知のなかに記載されている「包括承認事項」とはなんですか?

「災害等による取壊しがあった場合に、決められた様式に沿って厚生労働大臣等に報告したことをもって、財産処分の承認があったものとみなすことができる」ということです。

通常であれば、

↓

承認

↓

財産処分に着手

という流れですが、

・または取壊しさせざる得ない

上記のような場合は、包括承認事項として承認され、国庫納付の条件を付さない(返納はなし)ということになります。

Q.有償譲渡とは?

「有償譲渡」とは具体的にどのようなことを指しますか?

Q.転用とは?

「転用」とは、どういう場合を指しますか?

(例: 高齢者施設を障がい者施設に変更)

まとめ

今回は、社会福祉法人の財産処分における国庫納付のルールについて解説しました。

・財産処分の手続きは、補助金の交付を受けた福祉施設の転用や譲渡、廃止などの際に必須です。

・適用ルールは、有償・無償の区別や経過年数、再活用の有無によって異なります。

これらのポイントを押さえ、適切な手続きを進めることで、不備やトラブルを防ぐことができますよ。

財産処分が必要な場合は、事前に条件をしっかり確認し、必要に応じて所轄庁に確認しましょう。

社会福祉法人の経営や合併・事業譲渡でお悩みの方へ

「何から手をつければいいのか分からない…」

「判断の材料がほしい」

そんなお悩みに、専門的な視点からアドバイスいたします。

無料相談も承っておりますので、まずはお気軽に

お問い合わせ

ください!

社会福祉法人愛生会 理事長 / 趣味は神社仏閣巡りです。大宮の氷川神社と成田山新勝寺はずっと通い続けています。これからの社会福祉法人経営の悩み、問題、課題を一緒に考えていきましょう。

ましも法律事務所 代表/ 再び「スラムダンク」にはまっています。「最後まであきらめない」気持ちが仕事に向き合う姿勢と共感するからでしょうか。休日には「乗り鉄」の子供と一緒に関東近郊に「電車の旅」に出ています。車窓を見ながら本を読む時間が楽しみです。

所属:GSPartners / 大手会計事務所でM&A、組織再編など幅広い案件に携わってきました。地元秋田に戻ってからは、社会福祉法人監査など社会福祉事業に関する業務も手掛けております。皆様の課題解決の一助となれれば幸いです。週末は、小学生の息子と日帰り温泉巡りをしています。

コメント