{kind=link}

生産年齢人口の減少や出生数の減少と相まって、社会福祉法人の連携・協働や合併や事業譲渡等の再編が進んでいくことが予想されているなか、国の『合併・事業譲渡等マニュアル(以下、マニュアル)』は重要なガイドラインとなっています。

一方で、現場からは次のような声も聞かれます。

今回は、私のもとに実際に寄せられたご相談も踏まえ、現場の視点から見えてきた「マニュアルの規定」と「実務の現実」との間にあるギャップについて、客観的に整理してみたいと思います。

▼最新版「合併・事業譲渡等マニュアル」解説記事は以下からお読みいただけます。

1. 譲渡価額決定における構造的ジレンマ

事業譲渡において最も繊細なテーマが「譲渡価額」の決定です。

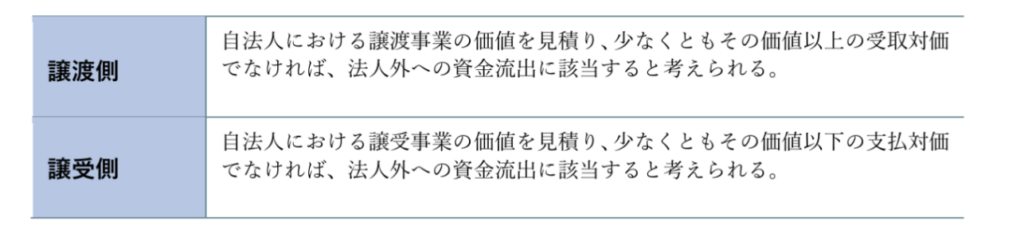

マニュアル(P135~137)では、社会福祉法人は法人外への対価性のない支出は認められないため、支払対価についても法人外への資金流出の禁止に留意することとして、下図のことが示されています。

譲渡事業の適正価値を下回らない対価で譲渡すること(安く売ると法人財産の流出とみなされる懸念)。

譲受側への要請:

譲受事業の適正価値を上回らない対価で譲受すること(高く買うと法人財産の流出とみなされる懸念)。

実務で生じる「すれ違い」

この規定は、譲渡側、譲受側それぞれの立場においては正しいものです。

しかし、双方がこうした条件を厳密に適用しようとすると、価格交渉の余地がほとんどなくなってしまいます。

◾️仮に、簿価100の事業を80で譲渡価額が決まったとすると、

◇譲渡側は価値以下の対価であり、20の法人外への資金流出(実際には簿価という価値の流出ですが)に該当する可能性があることになります。

◇譲受側は価値以下での対価ですので、該当しない(問題ない)ことになります。

◾️逆に、簿価100の事業を130として譲渡価額が決まったとすると、譲渡側と譲受側で上記と逆のことがおきます。

| 譲渡価格 (仮に簿価100の場合) |

譲渡側 | 譲受側 |

|---|---|---|

| 80 | 資金流出の懸念(簿価未満) | 問題なし |

| 130 | 問題なし | 資金流出の懸念(簿価超過) |

このように、同時に満たすのが極めて困難な条件が併記されている形になります。

双方がルールの遵守を目指すあまり、譲渡が成立しにくくなるという構造的な課題が存在しているように見受けられます。

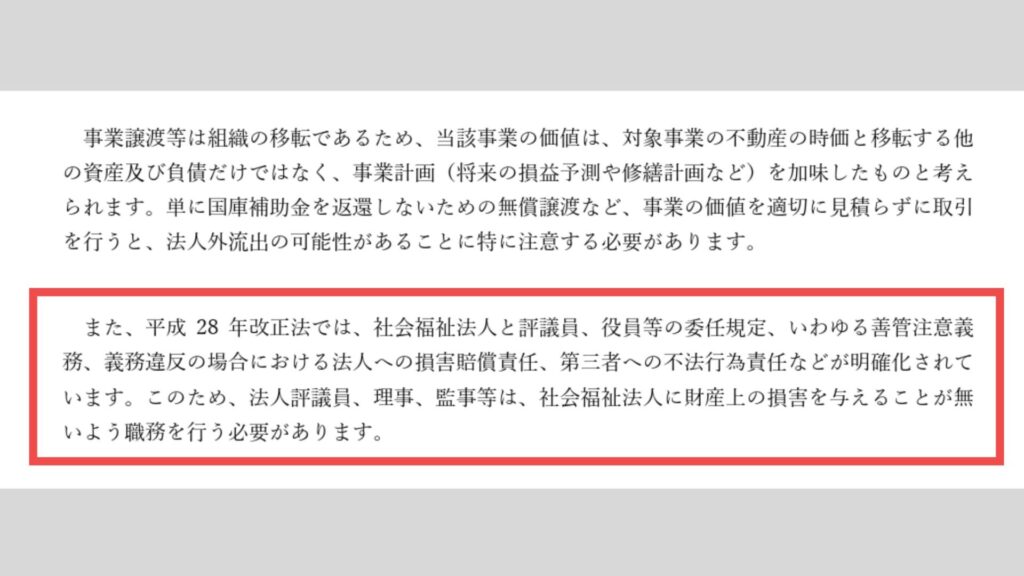

2. 善管注意義務の記載が不安を増幅

これは経営の規律を守るために必要な視点ですが、現場では、

譲受側:「高く買ったら損害賠償?」

という不安につながり、当該社会福祉法人の理事等の役員が過度にリスクを恐れてしまう要因にもなり得ます。

(実際にこのようなことにならないかと思いますが・・・)

地域福祉の維持のため、利用者保護の観点からの福祉サービスを継続するため、それらに必要な再編や譲渡であっても、決断が慎重になりすぎてしまう側面があるのではないでしょうか。

3. 「無償譲渡」と「利用者保護」の狭間で

特に議論が必要だと感じられるのが、経営難の法人から他法人への事業譲渡、いわゆる「救済的譲渡」のケースです。

実際にあった事例として、ある県のある法人が経営難により、事業所を他法人へ譲渡しようとしたケースがあります。

譲受側は、地域の利用者保護の観点から「建物等の無償譲渡」と「当面の運転資金の継承」を条件に引き受けを承諾しました。

しかし、その県の監督官庁からは、法人財産の法人外流出の禁止を根拠に、無償譲渡は認められないとの見解が示されました。

(無償譲渡の可否についても、都道府県や政令市等、それぞれの所轄庁によって判断が分かれているところがあります)

| 観点 | 内容 |

|---|---|

| 利用者保護 | サービス継続を優先(=無償譲渡で可能) |

| 法人財産の保全 | 財産流出の防止(=無償譲渡は法人外流出のため不可) |

ここでは、「法人財産の確保」というルールと、「利用者の生活維持(事業継続)」という目的が、実務上トレードオフの関係になってしまっています。

どちらも正しいため、現場では板挟みになってしまいます。

地域福祉を守るための事業譲渡において、どちらをどう優先すべきか、より柔軟な解釈や明確な指針が求められているのではないでしょうか。

4. 譲渡の「事情」への配慮と「統合プロセス」への検討期待

最後に、マニュアルが焦点を当てている範囲についても考える必要があります。

現在は法律的かつ行政上の手続きや契約、価格の適正性が中心となっていますが、実際のM&A(合併・買収)実務では、それ以外の要素も極めて重要です。

公認会計士等の専門家による

財務諸表等(法務や労務も含めた)譲渡事業に関する詳細な調査をそれほど重視していない

▶︎デューデリジェンスについて詳しく知りたい方はこちらから

◇PMI(統合プロセス):

譲渡後の運営を安定させるための重要な統合プロセスについてもさらっとした記述になっています。

・「職員処遇の統合、組織文化の融合」

・「利用者・家族・地域への説明」

・「規程・システム統合」などの項目で記載

実はここが最も苦労する部分ですが、マニュアルの射程外にあります。

これらは法人の自助努力の範疇ではありますが、行政側のマニュアルや指導においても、手続きの前後に広がるこうした実務プロセスへの理解が深まれば、より円滑な承継が可能になるはずです。

むすびに

本稿で挙げた点は、決してマニュアルそのものを否定するものではありません。

『合併・事業譲渡等マニュアル』は法律上行政上、さらに法人それぞれの手続きの整理としては有用です。

しかし、現場ではこうした「規定と現実の狭間」で悩む声が少なからず存在します。

今後、事例の蓄積とともに議論が深まり、利用者にとっても法人にとっても、より個々の事情に寄り添った運用がなされていくことを願っています。

コメント