▼前回までの記事は以下をお読みください。

{kind=link}

事業譲渡における会計処理の基本

事業譲渡を行う際、譲渡側法人・譲受側法人のそれぞれで適切な会計処理が求められます。

まずは、会計処理の基本的な流れを説明します!

| 項目 | 譲渡側(売る側) | 譲受側(買う側) |

| 対象事業の価値より受取対価が少ない場合 | 借方差額(資産の減少) → 実際の価値より安く売ったので会計上は損失に近い扱い |

貸方差額(利益として処理) → 実際の価値より安く買えたので会計上は利益として処理 |

| 対象事業の価値より受取対価が多い場合 | 貸方差額(利益として処理) → 実際の価値より高く売れたので、利益が生じる |

借方差額(のれんとして処理) → 実際の価値より高く買ったので、のれん(ブランド価値)として処理 |

事業譲渡の会計処理(譲渡側法人)

譲渡法人では、事業を譲渡する際に以下のような仕訳が必要となります。

譲渡収益の認識

・有償譲渡の場合 → 譲渡した財産の売却益(または売却損)を計上

・無償譲渡の場合 → 事業譲渡に伴う資産の減少を適切に計上

基本財産の処分

・補助金を受けた財産を譲渡する場合 → 財産処分の承認申請が必要

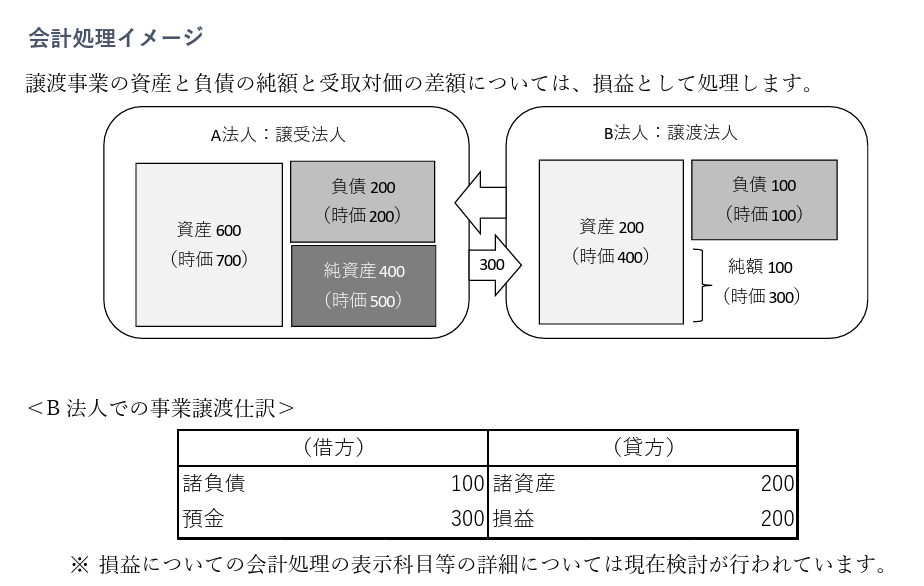

- 譲渡する資産と負債の評価

→ まず、譲渡する事業の資産(建物・設備など)と負債(借入金など)を公正な方法で評価します。 - 受取対価が低すぎる場合(借方差額)

→ もし、譲渡側が受け取る金額(受取対価)が、実際の事業の価値よりも少なかった場合、

会計上は「借方差額」が生じます。

→ つまり、譲渡した事業の価値よりも安く手放したことになり、会計上の資産が減ります。 - 受取対価が高すぎる場合(貸方差額)

→ 逆に、受け取った金額が実際の事業の価値よりも多かった場合は、「貸方差額」として利益(損益)として処理します。

Tipsわかりやすいように中古車を例に説明します。

- 200万円の価値がある車を150万円で売ったら、50万円分の「損失(借方差額)」が発生

- 逆に、250万円で売れたら、50万円分の「利益(貸方差額)」が発生

事業譲渡の会計処理(譲受側法人)

譲受法人では、受け入れる資産や負債の適切な会計処理が必要です。

資産の受入れ

・譲受した財産の帳簿価格の確認

・譲受した負債がある場合は適切な計上を行う

基本財産の追加

▼定款の変更については以下の記事で詳しく説明しています。

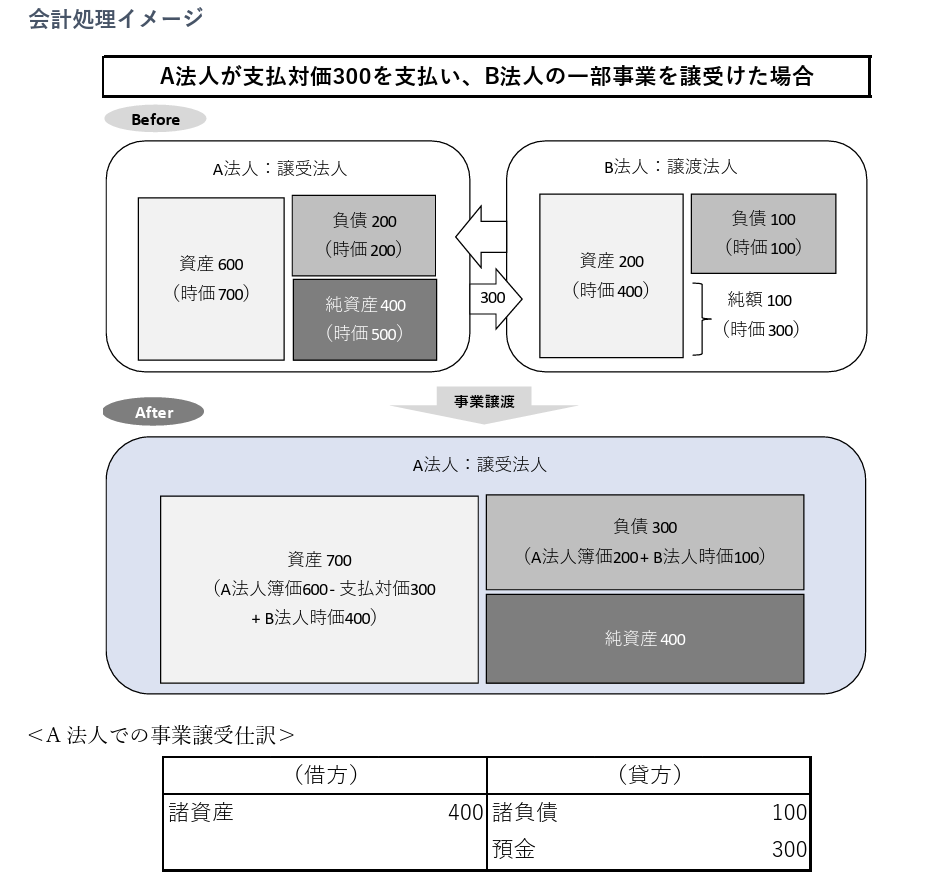

- 譲受する資産と負債の評価

→ まず、譲渡される事業の資産(建物・設備など)と負債(借入金など)を公正な方法で評価します。 - 支払対価が高すぎる場合(借方差額)

→ もし、譲受法人が支払う金額(支払対価)が、実際の事業の価値よりも高かった場合、

会計上は「借方差額(のれん)」が生じます。

→ この場合、なぜその価格で買ったのか合理的な理由(将来の利益や設備投資の計画)を説明できる必要があります。 - 支払対価が安すぎる場合(貸方差額)

→ 逆に、支払った金額が実際の事業の価値よりも低かった場合は、「貸方差額」として会計上の利益(損益)として処理します。

例えば、あなたが「事業所の建物を買う場合」…

- 2000万円の価値がある建物を2500万円で買ったら、500万円分の「のれん(ブランド価値)」を考慮した理由が必要。

- 逆に、1500万円で買えたら、500万円分の「お得な差額(利益)」が生じる。

社会福祉充実計画の見直しが必要になる場合も

譲受側 → 事業拡大による財源の変動を確認

変更が必要な場合は、所轄庁への届出や承認申請が必要になるため、早めに準備を進めることが大切です。

事業譲渡における税務処理のポイント

ここでは事業譲渡における税務処理について、特に注意すべき点を説明します。

法人税の課税関係

譲渡側と譲受側、それぞれのポイントは以下のとおり。

消費税、所得税、法人税が生じる可能性がある

【譲受側】

不動産取得税、登録免許税、法人税が生じる可能性がある。

税務署等への確認を行いながら処理を進めましょう!

国庫補助金等特別積立金の引き継ぎ

事業譲渡において、国庫補助金等特別積立金の取り扱いは特に注意が必要です。

無償譲渡の場合の注意点

①譲渡側法人でも財産処分は必要

無償譲渡であっても、譲渡法人側では財産処分の申請を行う必要がある。

②国庫納付が不要な場合でも、積立金は引き継がれる。

③国庫補助金等特別積立金は譲受法人にそのまま引き継がれるため、譲受側での適切な管理が必要。

国庫納付が必要なケース

①補助事業の開始から10年以内の場合

国庫納付(返納)が必要となるケースがあるため、事前に確認が必要。

②納付義務は譲渡法人にある

無償譲渡であっても、国庫納付が必要な場合は、譲渡法人が納付義務を負う。

→ この点を誤解すると、譲渡後にトラブルが発生する可能性があるため要注意!

無償譲渡だからといって、全部がそのまま終わるわけじゃないんですね?

その通りです!特に補助金関係の財産は、譲受法人にしっかり引き継がれるので、きちんと確認しましょう。

まとめ

今回は、「事業譲渡に伴う会計・税務処理のポイント」について解説しました。ポイントを整理すると…

- 会計処理は譲渡側・譲受側で異なり、適切な仕訳が必要

- 法人税や消費税の取り扱いは事前に税務署へ確認する

- 無償譲渡でも、財産処分の手続きが必要

- 国庫補助金等特別積立金は、譲受法人にそのまま引き継がれる

- 国庫納付が必要な場合、納付義務は譲渡法人にあるので注意!

事業譲渡の会計・税務処理は非常に複雑ですが、しっかり理解し、事前に所轄庁や専門家と相談しながら進めることが大切です。

今回の記事を参考に、適切な処理を行いましょう!

社会福祉法人の経営や合併・事業譲渡でお悩みの方へ

「何から手をつければいいのか分からない…」

「判断の材料がほしい」

そんなお悩みに、専門的な視点からアドバイスいたします。

無料相談も承っておりますので、まずはお気軽に

お問い合わせ

ください!

社会福祉法人愛生会 理事長 / 趣味は神社仏閣巡りです。大宮の氷川神社と成田山新勝寺はずっと通い続けています。これからの社会福祉法人経営の悩み、問題、課題を一緒に考えていきましょう。

ましも法律事務所 代表/ 再び「スラムダンク」にはまっています。「最後まであきらめない」気持ちが仕事に向き合う姿勢と共感するからでしょうか。休日には「乗り鉄」の子供と一緒に関東近郊に「電車の旅」に出ています。車窓を見ながら本を読む時間が楽しみです。

所属:GSPartners / 大手会計事務所でM&A、組織再編など幅広い案件に携わってきました。地元秋田に戻ってからは、社会福祉法人監査など社会福祉事業に関する業務も手掛けております。皆様の課題解決の一助となれれば幸いです。週末は、小学生の息子と日帰り温泉巡りをしています。

コメント