こんにちは、村木です!

前回の記事【財産処分を分かりやすく解説②】では、

・国庫納付(返納)が必要となる場合と、不要となる場合がある

・処分後に施設や設備が特定の福祉事業に転用される場合には、国庫納付が不要となる可能性がある

ということを解説しました。

今回はその続きとして、財産処分の一例である「転用」にフォーカスし、

について、分かりやすく解説していきます。

財産処分における転用とは

そもそも転用とはどういうことでしょうか?

転用とは、補助金を受けた財産を別の福祉事業等で再活用することを指します。

今回、「転用」をピックアップした理由は、国庫納付が不要になる条件の一つとして「(10年以上補助事業を継続した上で)転用先が特定の福祉事業であること」があるからです。

例えば、ある社会福祉法人が高齢者向けの施設を運営していた場合、その施設を子どもや障がい者向けの福祉事業に転用する場合は、承認条件によって国庫納付が不要になるケースがあります。

そうなんですね、詳しく知りたいです!

さっそく、「特定の福祉事業(”別表に掲げる事業”)」の具体例を見ていきましょう!

「別表に掲げる事業」とは

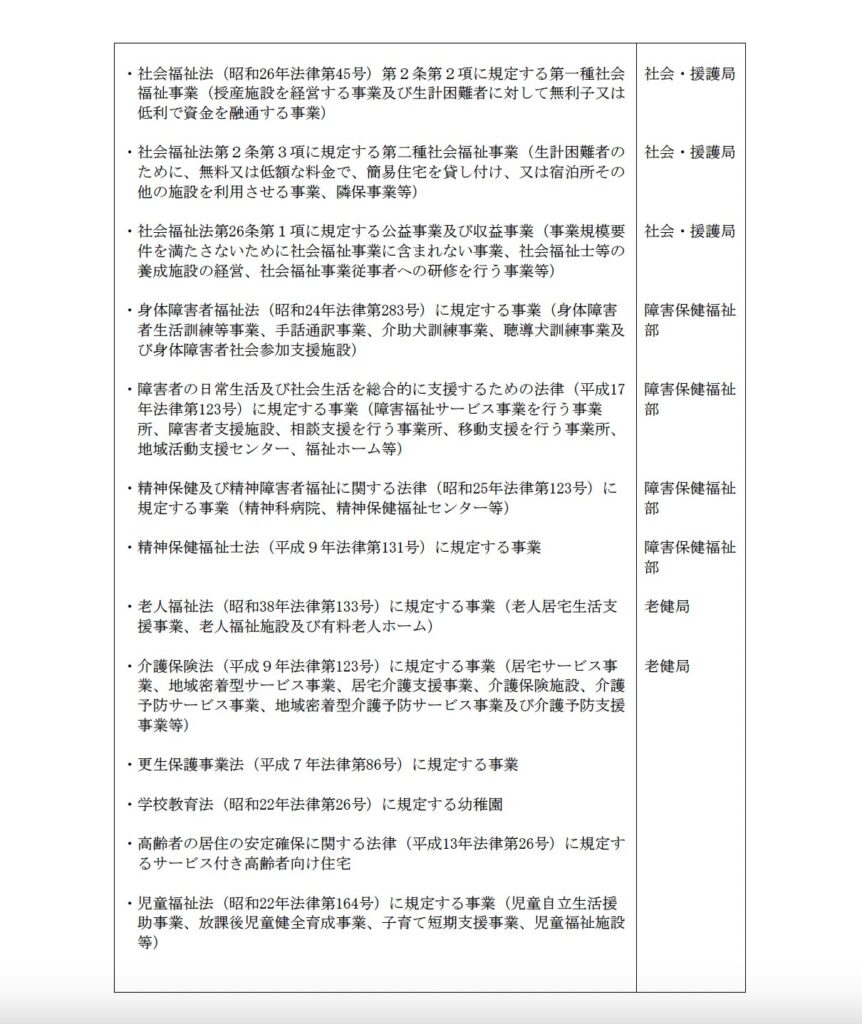

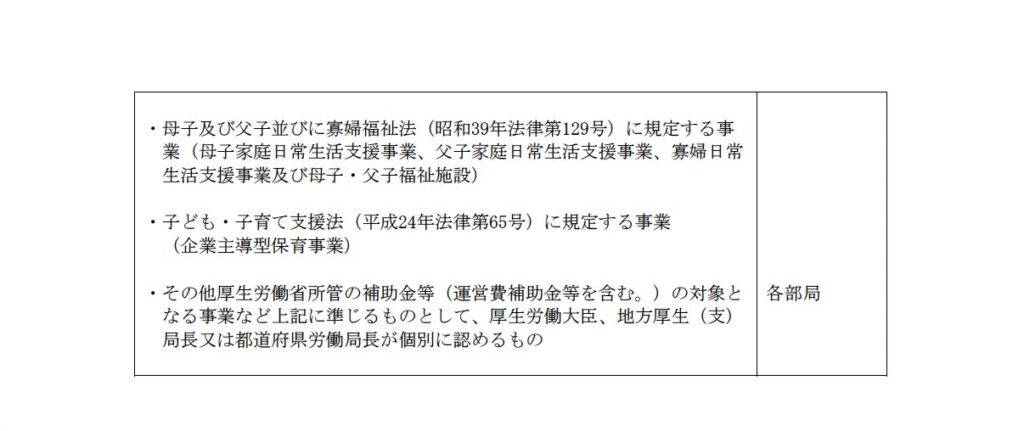

厚労省「厚生労働省所管一般会計補助金等に係る財産処分について」には、

とあります。

「別表に掲げられている事業」は、以下のように厚生労働行政関係の、福祉、医療、児童等幅広い分野を対象としています。

転用が認められる事業の一部を例として挙げます。

【医療法に規定する事業】担当部局:医政局

例:病院、診療所、医療安全支援センターなど

【保健師助産師看護師法に規定する学校】担当部局:医政局

例:保健師養成所、助産師養成所、看護師養成所、准看護師養成所など

【地域保健法に規定する事業】担当部局:健康・生活衛生局

例:保健所、市町村保健センターなど

【感染症法に規定する事業】担当部局:健康・生活衛生局

例:特定感染症指定医療機関、第一種感染症指定医療機関など

【障害者雇用促進法に規定する事業】担当部局:職業安定局

例:障害者就業・生活支援センターなど

【高年齢者雇用安定法に規定する事業】担当部局:職業安定局

例:シルバー人材センターなど

【社会福祉法に規定する第一種社会福祉事業】担当部局:社会・援護局

例:授産施設、生計困難者への無利子資金融通事業など

【社会福祉法に規定する第二種社会福祉事業】担当部局:社会・援護局

例:簡易住宅貸付事業、隣保事業など

【身体障害者福祉法に規定する事業】担当部局:障害保健福祉部

例:身体障害者生活訓練事業、手話通訳事業など

【老人福祉法・介護保険法に規定する事業】担当部局:老健局

例:老人福祉施設、介護保険施設など

これらの事業は「厚生労働省所管一般会計補助金等に係る財産処分」PDF 9〜11ページに詳細が記載されています。

「厚生労働省所管一般会計補助金等に係る財産処分について」にある記載

ちなみに、以下の画像は実際に記載してある内容です。

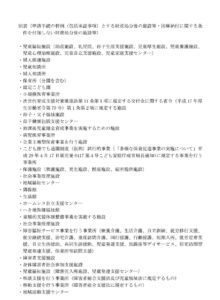

「こども家庭庁所管補助金等に係る財産処分について」にある記載

{kind=link}

転用を検討する際は、転用先の事業がこの別表に該当するかどうかを確認しましょう。

別の管轄事業への転用について

村木さん、質問です!例えば【児童福祉法に規定する事業】→【老人福祉法に規定する事業】のように、別の管轄事業への転用は可能なのでしょうか?

「別表に掲げる事業」の中にあるものであればOKですが、転用の可否は以下のポイントを確認しましょう。

転用の可否を判断するポイント

・所轄庁の事前承認を得ること

(前)高齢者福祉施設 →(後)こども関連事業

(前)老人福祉施設 →(後)障害者就業・生活支援センター

のように、転用前後の事業がこの別表内に含まれている場合、転用が認められる可能性が高いです。

(ただし、それぞれの事業の設備基準や消防法等には適合する必要があります)

転用するには、当該地域の区市町村の地域福祉計画などさまざまな計画との兼ね合いもあるため、法人だけの判断でできるわけではありません。必ず事前に事業実施地域の都道府県や区市町村など所轄庁に相談しながら進めていきましょう。

まとめ

今回は、財産処分のなかでも「転用」に焦点を当て、

・国庫納付に関する条件を付さずに承認される(返納不要の)事業

を解説しました。

この記事を活用して、適切な手続きを進めていただければ幸いです!

社会福祉法人の経営や合併・事業譲渡でお悩みの方へ

「何から手をつければいいのか分からない…」

「判断の材料がほしい」

そんなお悩みに、専門的な視点からアドバイスいたします。

無料相談も承っておりますので、まずはお気軽に

お問い合わせ

ください!

社会福祉法人愛生会 理事長 / 趣味は神社仏閣巡りです。大宮の氷川神社と成田山新勝寺はずっと通い続けています。これからの社会福祉法人経営の悩み、問題、課題を一緒に考えていきましょう。

ましも法律事務所 代表/ 再び「スラムダンク」にはまっています。「最後まであきらめない」気持ちが仕事に向き合う姿勢と共感するからでしょうか。休日には「乗り鉄」の子供と一緒に関東近郊に「電車の旅」に出ています。車窓を見ながら本を読む時間が楽しみです。

所属:GSPartners / 大手会計事務所でM&A、組織再編など幅広い案件に携わってきました。地元秋田に戻ってからは、社会福祉法人監査など社会福祉事業に関する業務も手掛けております。皆様の課題解決の一助となれれば幸いです。週末は、小学生の息子と日帰り温泉巡りをしています。

コメント