補助事業だった介護施設などを廃業する場合の財産処分の流れなどをこちらで解説しています。

下記の記事も参考にしてみてください!

『財産処分』についてご存知ですか?

補助金の交付を受けて建てた社会福祉建物等を、譲渡・転用・貸し付け・取壊しする際には、財産処分という手続きが必要になります。

よく理事長さんと今後の事業展開についてお話ししていると、

といった声を耳にすることがあります。

特に、第一種社会福祉事業を行っている法人の多くは、補助金の交付を受けていることが一般的です。

また、「財産処分」には、

・国庫納付が求められる場合(返納あり)

の2つのケースがあります。

そのことは、厚労省『合併・事情譲渡等マニュアル』でも、しっかり触れられています。(当該記事リンク)

こうした財産処分については、しっかりと把握し理解しておく必要があります。

これから数回に分けて、法人合併や、社会福祉事業の事業譲渡、転用、撤退による取壊し等を検討する際に必要となる『財産処分』について解説していきます。

社会福祉事業関係の財産処分に係る通知について

ここでは、厚労省所管一般会計補助金等に係る財産処分から引用していきます。

こども家庭庁の通知も内容はほぼ同じです。

そもそも『財産処分』とは何か?

そもそも財産処分とは何ですか?

補助金で建設された建物を転用、譲渡、または取り壊す際に必要となる手続きのことです。

通知によれば、

厚生労働省所管一般会計に係る補助金等の交付を受けて取得し、又は効用の増加した政令で定める財産を補助金等の交付の目的に反して使用し、譲渡し、交換し、貸し付け、担保に供し、又は取り壊すこと等を行うに当たっては、「補助金等に係る予算の執行の適正化に関する法律」(昭和30年法律第179号)第2条第3項に規定する補助事業者等にあっては、同法第22条に規定する厚生労働大臣等の承認が必要である。

引用:「厚生労働省所管一杯会計補助金等に係る財産処分について」より抜粋(一部省略)

簡単に言うと、

ということです。

このことを総称して『財産処分』といいます。

私たち社会福祉法人が社会福祉事業を実施している場合、その福祉施設は補助金等の交付を受けて建設されたものが少なくありません。

そのような補助金で建設された建物を転用、譲渡、または取り壊す際に必要となる手続きが「財産処分」です。

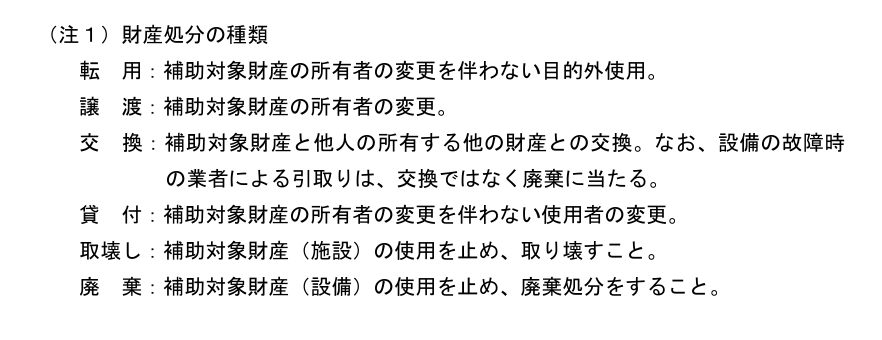

財産処分の種類

財産処分には6つの種類があります。

引用:「厚生労働省所管一杯会計補助金等に係る財産処分について」より抜粋

①転用

②譲渡

③交換

④貸付

⑤取壊し

⑥廃棄

上記6つの種類に分けられます。

・社会福祉法人が補助金の交付を受けた建物等を別な目的に使用する場合(他の社会福祉事業等へ事業転換する場合)は「転用」

・事業譲渡や法人合併で建物の所有者が変わる場合は「譲渡」

・補助金を受けた建物を他法人など異なる事業主体に貸す場合は「貸付」

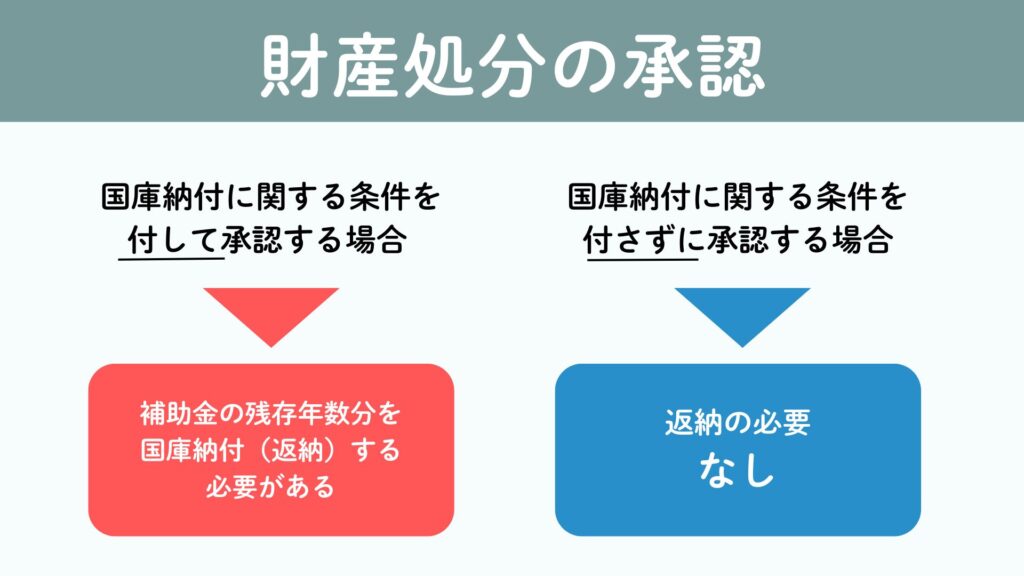

財産処分の承認には、国庫納付に関する条件を付して承認する場合と、付さずに承認する場合がある

・国庫納付に関する条件を付して承認する場合

・付さずに承認する場合

があります。

「国庫納付に関する条件」?つまりどういうことですか?

国庫納付に関する条件を付して承認する場合というのは、つまり「交付された補助金の残存年数分を国庫納付(いわゆる返納)する必要がある」ということです。

すなわち、

というルールがあります。

国庫納付に関する条件が付く場合(返納あり)と付かない場合(返納なし)は、どんなルールで決まるんでしょうか?

次回の記事にて、詳しく解説します!

▼この記事の続きの記事はこちら

{kind=link}

まとめ

社会福祉法人の経営や合併・事業譲渡でお悩みの方へ

「何から手をつければいいのか分からない…」

「判断の材料がほしい」

そんなお悩みに、専門的な視点からアドバイスいたします。

無料相談も承っておりますので、まずはお気軽に

お問い合わせ

ください!

社会福祉法人愛生会 理事長 / 趣味は神社仏閣巡りです。大宮の氷川神社と成田山新勝寺はずっと通い続けています。これからの社会福祉法人経営の悩み、問題、課題を一緒に考えていきましょう。

ましも法律事務所 代表/ 再び「スラムダンク」にはまっています。「最後まであきらめない」気持ちが仕事に向き合う姿勢と共感するからでしょうか。休日には「乗り鉄」の子供と一緒に関東近郊に「電車の旅」に出ています。車窓を見ながら本を読む時間が楽しみです。

所属:GSPartners / 大手会計事務所でM&A、組織再編など幅広い案件に携わってきました。地元秋田に戻ってからは、社会福祉法人監査など社会福祉事業に関する業務も手掛けております。皆様の課題解決の一助となれれば幸いです。週末は、小学生の息子と日帰り温泉巡りをしています。

コメント